Embora ainda não seja possível cravar qual será a alíquota do Imposto Sobre Valor Adicionado (IVA), – em debate no Projeto de Lei Complementar (PLP) 68/2024 que trata da regulamentação da reforma tributária –, a nova alíquota para tributação do consumo do brasileiro deve ser alta diante dos padrões internacionais. Muitos economistas têm apontado que o país terá “o maior IVA do mundo”. Para especialistas, porém, o novo IVA estimado em 27% só mostrará que o Brasil já tem a maior taxação sobre bens e serviços mundial, dividida em diversos impostos e contribuições que dificultam a percepção sobre seu impacto.

Isso acontece porque a Emenda Constitucional 132, que promulgou no ano passado as mudanças no sistema de tributação brasileiro, estabeleceu que o novo imposto deve arrecadar exatamente o que atualmente os cinco impostos (IPI, PIS, COFINS, ICMS, ISS) rendem para a União, os estados e os municípios.

Esse princípio de neutralidade garante que a carga tributária não pode ser elevada, tampouco rebaixada.

“A alíquota que está se estimando de 27,5% ou 28% é calculada com base na arrecadação que se tem hoje com os atuais tributos. Isso quer dizer que já temos essa alíquota, essa carga tributária nos atuais produtos. A arrecadação tem que ser igual”, afirma Melina Rocha, consultora para o Banco Interamericano de Desenvolvimento (BID) e pesquisadora do Núcleo de Estudos Fiscais (NEF) da FGV Direito de São Paulo.

“Esses 28%, se for a alíquota, querem dizer também que o Brasil tem a maior alíquota do mundo. Estamos apenas substituindo por uma alíquota mais transparente. Mas não há um aumento da carga tributária global com a reforma porque isso já está expressamente colocado na emenda constitucional, de que não terá aumento”, acrescenta.

IVA Dual é um consenso

Rocha é considerada uma das “mães” da proposta do IVA dual que passará a ser adotada a partir de 2026 no país. Em entrevista à EXAME, a especialista relembrou a construção desse modelo que nasceu em 2017 no Instituto de Pesquisa Econômica Aplicada (Ipea) como um contraponto ao IVA único defendido no texto de reforma tributária do Centro de Cidadania Fiscal (CCiF).

A proposta da entidade foi quem estabeleceu o debate sobre um novo regime de tributação no país ao ser incorporado como a Proposta de Emenda à Constituição (PEC) 45/2019. No entanto, havia ressalvas por parte dos pesquisadores do Ipea sobre o imposto agregado único, considerado politicamente muito sensível para ser aprovado dada a resistência de estados e municípios a uma administração centralizada na União.

Ao olhar para outros modelos de federação, com a tributação compartilhada, Rocha decidiu estudar os sistemas do Canadá e da Índia. Diferentemente das mais de 170 nações que utilizam o IVA, os dois países adotaram um sistema dual, que garantia autonomia e independência para administração dos tributos pelas esferas locais.

REVISTA EXAME: Reforma tributária: o que a Índia pode ensinar ao Brasil

O modelo sugerido pela pesquisadora foi incorporado anos depois pela Câmara como um consenso para a aprovação da reforma tributária após três décadas de debate. Ele será completamente visível a partir de 2033 pelos consumidores e empresas brasileiras que pagarão os dois tributos em uma mesma guia. Na versão brasileira, o IPI, PIS e Cofins serão substituídos pela Contribuição sobre Bens e Serviços (CBS), que será administrado pela federação. E os tributos ICMS – estadual – e ISS – municipal – pelo Imposto sobre Bens e Serviços (IBS) –, a ser gerido pelo Comitê Gestor.

E quanto será a alíquota?

Para aprovação, contudo, uma gama de bens e serviços foram listados na emenda com alíquota reduzida, diferenciação de creditamento ou até mesmo como exceção, com alíquota zerada. O que era esperado, na avaliação da consultora do BID que hoje, mesmo com esses regimes diferenciados, avalia que a natureza do IVA dual segue mantida.

“Tendo em vista o nosso ponto de partida em que a regra geral é a exceção, [com muitos bens e serviços] com a alíquota reduzida e o regime diferenciado, até que o resultado não foi tão ruim”, diz Melina.

A ressalva leva em conta a análise de especialista em sistema tributário de que, quanto maiores forem as isenções e regimes diferenciados incluídos no texto, mais alta será a a alíquota de referência. Isso porque, para compensar a desoneração para alguns segmentos da economia, o governo terá de tributar mais o restante dos setores.

É isso que fez, por exemplo, com que o técnico de Planejamento e Pesquisa do Ipea, João Maria de Oliveira, publicasse em julho do ano passado um estudo estimando a alíquota média do IVA em 28,4%. Na época o valor foi contestado pelo ministro da Fazenda, Fernando Haddad.

Mas, com a inclusão na Câmara da carne e outros alimentos na cesta básica, que terá o imposto reduzido, a própria equipe econômica subiu a previsão da alíquota para 27,97% há três meses. Apesar de mais próxima ao que já calculava, Oliveira ainda avalia que a alíquota possa ser maior, mas evita cravar porque isso seria “só especular”, como explicou à EXAME.

Segundo o doutor em Economia pela Universidade de Brasília (UnB), ainda existem uma série de definições que podem impactar no valor de referência, como o split payment.

“Isso explica uma parte da diferença entre o que eu estimei e o que o governo estimou. O governo diz que vai acontecer o split paymnent e que o gap tributário, o que deveria ser cobrado e o valor efetivamente pago, ia ser zerado. E quando eu fiz a minha estimação, la atrás, eu coloquei que não podia assumir que vai existir porque ainda não está aprovado. Mesmo hoje não está definido se vai ter ou não o split payment. A outra parte da diferença é que o governo fazia uma estimação como se não tivessem muitas exceções. E eu fazia uma estimação de que iam ter muitas exceções”, observou.

No caso do split payment, o mecanismo pode fazer a alíquota ser reduzida por combater a inadimplência fiscal, situada na faixa de 16%, segundo o técnico do Ipea. Por outro lado, se exceções também forem aplicadas sobre o split payment — ou seja, algumas empresas não pagarem o imposto de forma automática —, essa diferenciação também implicará numa alíquota maior.

Caso o Brasil confirme o valor de referência em quase 28%, ela será maior, por exemplo, que o IVA aplicado no Canadá, usado no estudo de Melina Rocha. O valor ainda superará a liderança global do IVA da Hungria, de 27%.

Países tributam mais a renda

A consultora para o BID diz que a comparação com outros países, porém, é indevida. Em parte porque países ricos, que em sua maioria adotam o sistema de imposto de valor adicionado, tendem a tributar mais a renda do que o consumo.

“O Canadá é um exemplo em que a carga tributária é muito maior no imposto de renda e isso da uma liberdade maior de tributar menos o consumo”, afirma. “Temos que olhar a tributação da carga tributária global dos países para fazer qualquer comparação. O IVA do Canadá muita gente coloca que é 5%, mas é de 5 a 15%. A carga de 5% é a mínima, e a de 15 depende da província, porque cada uma pode escolher a sua alíquota”, diz Melina.

A análise é colaborada pelo técnico do Ipea, que avalia que hoje o Brasil já paga a alíquota mais alta, mas como a desigualdade entre os produtos é grande e o sistema é complexo, a população não percebe. Oliveira também avalia que a carga tributária do Brasil não aumentará com a reforma tributária. Segundo seu estudo, em 2021, esse total representou 33,9% do PIB, enquanto a média dos países da OCDE foi de 34,1%.

“Onde nos diferenciamos? É que desses 33%, quase metade é tributo sobre consumo. A outra parte é previdência, tributo sobre salários e um quarto é tributo sobre renda e propriedade. A verdadeira reforma é a gente começar a diminuir um e aumentar o outro por uma questão de justiça social. Mesmo com as exceções a reforma tributária é positiva, ela vai causar muitos ganhos na estrutura produtiva brasileira. Mas para efeito de diminuição de desigualdades, precisamos avançar e diminuir o peso do tributo sobre consumo na economia e aumentar o peso do tributo sobre a renda”, conclui João Maria de Oliveira.

-

. Dep. Luiz Gastão (PSD - CE) e Dep. Cláudio Cajado (PP - BA)")

1/7

Membros do GT da regulamentação da reforma tributária durante apresentação do Relatório. Na foto, da esquerda para a direita, Dep. Augusto Coutinho (REPUBLICANOS – PE). Dep. Luiz Gastão (PSD – CE) e Dep. Cláudio Cajado (PP – BA)

(Membros do GT da regulamentação da reforma tributária durante apresentação do Relatório. Na foto, da esquerda para a direita, Dep. Augusto Coutinho (REPUBLICANOS – PE). Dep. Luiz Gastão (PSD – CE) e Dep. Cláudio Cajado (PP – BA)) -

, integrante do grupo de trabalho sobre a regulamentação da reforma tributária:")

2/7

O deputado federal Luiz Gastão (PSD-CE), integrante do grupo de trabalho sobre a regulamentação da reforma tributária: “Fizemos um trabalho de melhoria muito grande”(O deputado federal Luiz Gastão (PSD-CE), integrante do grupo de trabalho sobre a regulamentação da reforma tributária: “Fizemos um trabalho de melhoria muito grande”)

-

3/7

A reforma tributária unificará os cinco tributos existentes em três novos impostos.

(A reforma tributária unificará os cinco tributos existentes em três novos impostos.) -

4/7

O detalhamento dos novos tributos, segundo a Agência Câmara

(O detalhamento dos novos tributos, segundo a Agência Câmara) -

![]()

5/7

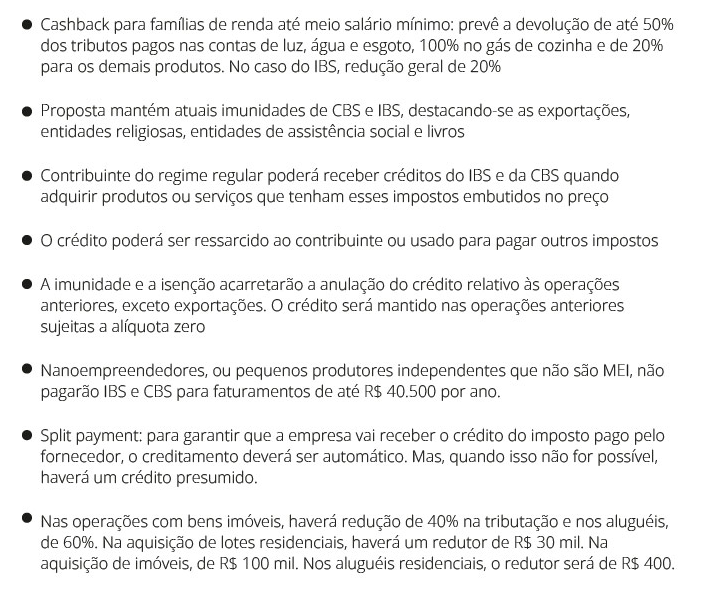

(Regimes especiais na reforma tributária, segundo a Agência Câmara)

-

![]()

6/7

(Regimes especiais na reforma tributária, segundo a Agência Câmara)

-

7/7

Presidente da Câmara dos Deputados, Arthur Lira disse que pretende votar a regulamentação da reforma tributária na próxima quarta-feira, 10

(Presidente da Câmara dos Deputados, Arthur Lira disse que pretende votar a regulamentação da reforma tributária na próxima quarta-feira, 10)

. Dep. Luiz Gastão (PSD - CE) e Dep. Cláudio Cajado (PP - BA)")

, integrante do grupo de trabalho sobre a regulamentação da reforma tributária:")

Deixe um comentário